NIIF para PYMES en Colombia: Guía práctica para empresas en Cali

Las Normas Internacionales de Información Financiera (NIIF), conocidas en inglés como IFRS (International Financial Reporting Standards), han transformado la manera en que las empresas colombianas registran, presentan y comunican su información financiera.

Desde la Ley 1314 de 2009 y su reglamentación posterior, Colombia adoptó un proceso de convergencia hacia estándares internacionales de contabilidad. Hoy, la gran mayoría de empresas en el país están obligadas a llevar su contabilidad bajo NIIF, ya sea en su versión plena (Grupo 1) o bajo NIIF para PYMES (Grupo 2).

Si usted tiene una PYME en Cali y aún no está seguro de cómo funciona todo esto, este artículo es para usted.

¿Qué son las NIIF para PYMES?

Las NIIF para PYMES son un conjunto de normas internacionales de información financiera emitidas por el IASB (International Accounting Standards Board) y adaptadas específicamente para pequeñas y medianas empresas. En Colombia, este estándar corresponde al Grupo 2 de la clasificación establecida por el Decreto 2420 de 2015 y sus modificaciones.

A diferencia de las NIIF plenas (Grupo 1, para grandes empresas y entidades de interés público), las NIIF para PYMES son más simples y menos exigentes en términos de revelaciones, aunque igualmente rigurosas en cuanto a los principios de reconocimiento y medición de activos, pasivos, ingresos y gastos.

Las NIIF para PYMES no son opcionales para las empresas colombianas que pertenecen al Grupo 2. Su correcta implementación es un requisito legal y una ventaja competitiva.

¿A quién aplican las NIIF para PYMES en Colombia?

Según el Decreto 2420 de 2015 y sus actualizaciones, pertenecen al Grupo 2 (NIIF para PYMES) las empresas que:

- No sean emisores de valores ni entidades de interés público (estas van al Grupo 1).

- Tengan más de 10 trabajadores o activos superiores a 500 SMMLV.

- No pertenezcan al Grupo 3 (microempresas con contabilidad simplificada).

La gran mayoría de PYMES formales en Colombia —incluyendo las de Cali y el Valle del Cauca— pertenecen a este grupo y están obligadas a preparar sus estados financieros bajo NIIF para PYMES.

¿Por qué las NIIF son importantes más allá del cumplimiento legal?

Muchos empresarios ven las NIIF como una carga administrativa adicional. Sin embargo, cuando se implementan correctamente, ofrecen beneficios reales:

1. Mayor credibilidad financiera

Los estados financieros bajo NIIF son reconocidos y comparables internacionalmente. Si su empresa busca créditos con la banca, socios extranjeros o contratos con grandes empresas, la información bajo NIIF genera mayor confianza.

2. Mejor toma de decisiones

Las NIIF presentan la realidad económica de la empresa de manera más precisa que la contabilidad fiscal tradicional. Esto permite a gerentes y juntas directivas tomar decisiones más informadas sobre inversiones, financiación y distribución de utilidades.

3. Acceso a financiamiento

Los bancos y fondos de inversión en Colombia cada vez exigen más estados financieros bajo NIIF para evaluar la capacidad crediticia de las empresas. Una contabilidad bajo estándares internacionales abre puertas.

4. Preparación para el crecimiento

Si su empresa tiene planes de expansión, entrada de nuevos socios o una eventual venta o fusión, contar con una contabilidad bajo NIIF hace que el proceso sea mucho más fluido y transparente.

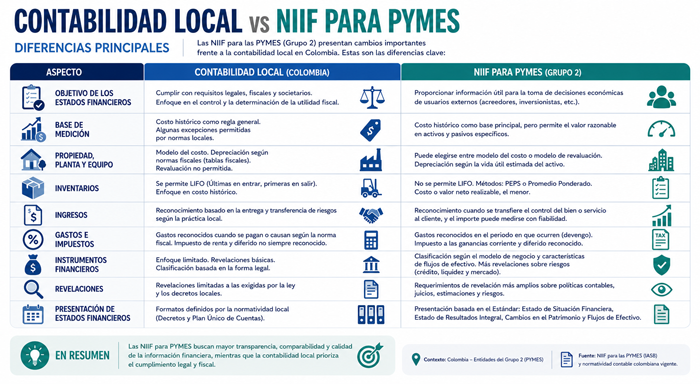

Principales diferencias entre la contabilidad local y las NIIF para PYMES

Algunos de los cambios más relevantes que implica la adopción de NIIF para PYMES incluyen:

- Reconocimiento de activos y pasivos a valor razonable en lugar de costo histórico en varios casos.

- Medición de propiedades, planta y equipo con posibilidad de revaluación.

- Reconocimiento de arrendamientos bajo un modelo diferente al fiscal.

- Tratamiento distinto de los instrumentos financieros.

- Revelaciones más detalladas en las notas a los estados financieros.

- Conciliación entre la utilidad contable (NIIF) y la renta fiscal (para efectos del impuesto de renta).

Este último punto —la conciliación entre NIIF y normas fiscales— es uno de los aspectos más complejos y donde el acompañamiento de un contador experto hace la mayor diferencia.

El proceso de implementación de NIIF para PYMES: paso a paso

- Diagnóstico inicial: identificar las diferencias entre la contabilidad actual y las NIIF para PYMES.

- Plan de trabajo: definir los ajustes necesarios en políticas contables, sistemas de información y procesos internos.

- Capacitación del equipo: entrenamiento al personal contable y administrativo.

- Conversión de saldos: ajustar el balance de apertura bajo el nuevo marco normativo.

- Preparación de estados financieros comparativos: presentar el primer año bajo NIIF con el período anterior también convertido.

- Acompañamiento continuo: revisión periódica y actualización ante cambios en las normas.

El proceso de implementación de NIIF para PYMES: paso a paso

Si su PYME en Cali aún no ha completado la transición a NIIF para PYMES, o si tiene dudas sobre si su contabilidad cumple correctamente con este marco normativo, el momento de actuar es ahora.

Javier Andrés Pantoja y su equipo de Estrategia Financiera y Tributaria le ofrecen un diagnóstico inicial para identificar su situación actual y un plan de trabajo claro para ponerse al día.

- Contáctenos: 3154677622 – 602 396 9601

- Oficina: Carrera 26 # 2-58, Oficina 108, Barrio San Fernando, Cali – Colombia.

- www.javierandrespantoja.com

consultor@estrategiafyt.com